💌 Abonnez-vous à Bonne Idée

La mécanique de la comptabilité d'association est extrêmement logique pour les personnes qui ont l’habitude de manipuler des comptes.

Mais si vous êtes le tout nouveau trésorier de votre association, ça peut être un vrai casse-tête.

Avec des logiciels de comptabilité récents comme AssoConnect, il n’est plus nécessaire de connaître cette mécanique car les écritures sont placées automatiquement dans les bons comptes. Mais il est toujours intéressant de comprendre la logique sous-jacente.

L’objectif de cet article est de rappeler comment saisir une écriture comptable et vous donner des astuces pour ne plus vous tromper.

Il est assez technique et donc fait pour vous si vous avez quelques notions, ou êtes un débutant curieux prêt à se creuser la tête. Une lecture préalable de l’article sur les bases de la comptabilité d'association sera utile aux plus débutants.

A vos calculettes, c'est parti !

Besoin de revoir les bases de la comptabilité associative ? Téléchargez gratuitement notre guide !

Un peu d'histoire sur la comptabilité

La comptabilité débit/crédit est à l’origine des systèmes comptables modernes dans le monde entier.

Des modèles "concurrents" ont tenté d’émerger, mais aucun ne s’est pour l’instant avéré aussi performant, en particulier lorsqu’il s’agit de produire des états financiers.

Si ce modèle perdure depuis plus de 500 ans, c’est qu’il est redoutablement efficace et bien pensé.

Le premier ouvrage célèbre de comptabilité en partie double est le "Tractatus", publié à Venise en 1494… peu après l’invention de l’imprimerie par Gutenberg en 1454.

Le métier de comptable remonterait à 2000 ans avant Jésus Christ !

Mais la première organisation importante de comptables en France a été créée en 1881 (Société de Comptabilité de France). Le brevet d’Expert-Comptable apparaît lui en 1927.

La normalisation comptable est finalement assez récente, elle s’est fortement standardisée dans le courant du XXème siècle.

Cette partie vous a plu, vous souhaitez lire plus de contenu sous cette thématique alors consultez nos autres articles :

- Contributions Volontaires en Nature et Comptabilité

- Comment comptabiliser les adhésions de votre association ?

- Les immobilisations d’une association et leur écriture comptable

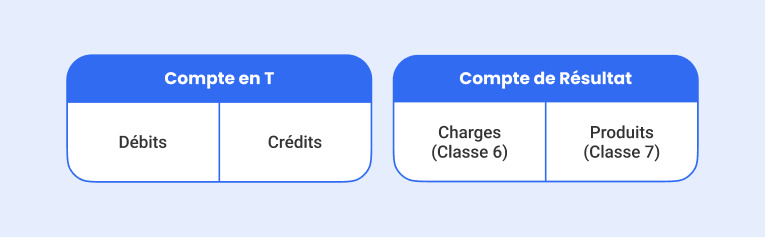

Notions préalables : compte en T et compte de résultat

Le compte de résultat

En bref, le Compte de Résultat (CR) est un tableau qui synthétise les Charges (à gauche) et les Produits (à droite). On somme chaque colonne et la différence fournit le résultat.

Exemple de compte de résultat simplifié

Les comptes en T

A chaque compte du plan comptable, est associé un compte en T avec 2 colonnes : débits et crédits. On parle de compte en T tout simplement parce qu’il ressemble à un T.

Les opérations seront rangées dans l’une des colonnes du compte concerné.

Ainsi, un comptable pourra voir le détail de toutes les opérations liées à un compte en particulier.

Le "solde" de chaque compte (différence entre débits et crédits) est également très utile. Par exemple, le solde du compte 512 permet de connaître le montant en banque.

Ces soldes permettront de construire des documents comme la Balance ou le Bilan.

La difficulté : comprendre dans quel compte placer les opérations… puis choisir la colonne Débit ou Crédit.

Enregistrer une opération pour la comptabilité de votre association

Nous arrivons dans le dur, ce qui donne des sueurs froides aux trésoriers d'association qui ont un jour ouvert leur manuel d’ "initiation à la comptabilité" pour la première fois.

Dans ce fameux manuel, nous pouvons lire : "tout accroissement (diminution) de valeur d'un élément du patrimoine actif se traduit par une écriture au débit (crédit) du compte de situation correspondant".

Obscur n’est-ce pas ? Mais voilà une astuce qui je l’espère vous aidera davantage !

Cette astuce fonctionne uniquement pour les dépenses / recettes. Mais ce n’est déjà pas mal car :

- Ces opérations représentent plus de 90% des écritures en association

- Une fois que vous comprendrez la logique, elle vous sera utile pour toutes les écritures

Accrochez-vous car il faut un peu de concentration.

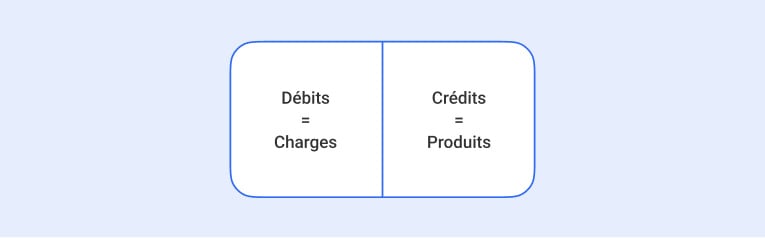

Reprenons Compte en T et CR :

La ressemblance est troublante et c’est la clef de l’astuce. Après superposition, nous obtenons :

Voilà ensuite comment utiliser ce schéma :

- Si vous avez une charge, elle vient au débit

- Si vous avez un produit, il vient au crédit

Je rappelle que nous sommes en train d’apprendre, nous placerons de la nuance plus tard !

Moyen mnémotechnique. Le plus simple pour retenir ce schéma est à mon avis de se rappeler qu’on parle toujours de débit/crédit et qu’un Compte de Résultat est construit avec Charges à gauche et Produits à droite.

Malgré tout, si vous avez un doute, voilà une astuce de notre Directeur Commercial : retenez CD – PC (Charges/Débits – Produits/Crédits) … avec l’image d’une personne qui insère un CD dans un PC.

Autre point important : il faut se rappeler que nous sommes en comptabilité d’engagement, il faut donc distinguer engagement et paiement.

Et d’un point de vue comptable, il y a un tiers au milieu. Le "tiers" étant un client, un fournisseur ou une personne (adhérent, donateur etc.).

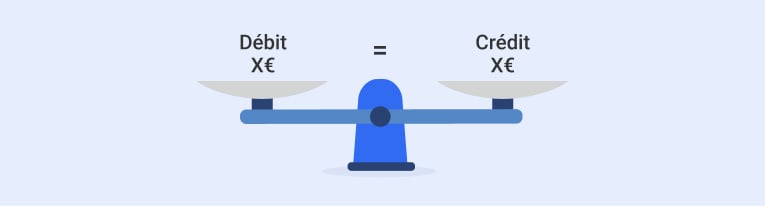

Là, il va falloir admettre un principe : pour une opération, il y a toujours une écriture au débit et une au crédit (au moins) d’un même montant.

En comptabilité, il y aura donc 4 saisies :

- 2 pour l’engagement (débit et crédit)

- 2 pour le paiement (débit et crédit)

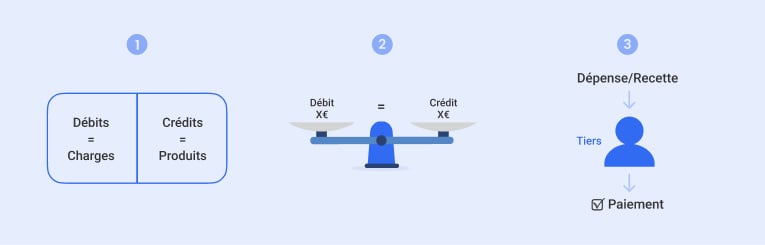

Pour mettre en œuvre l’astuce, il faut donc retenir 3 choses :

Exemples d'application : écritures comptables

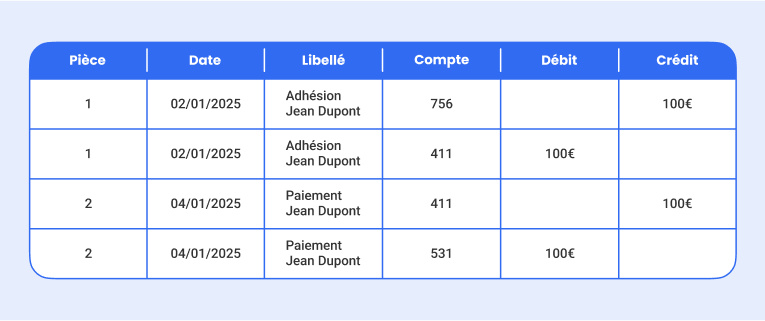

Jean Dupont adhère le 2 janvier à l’association pour 100€ et paye en espèces 2 jours plus tard.

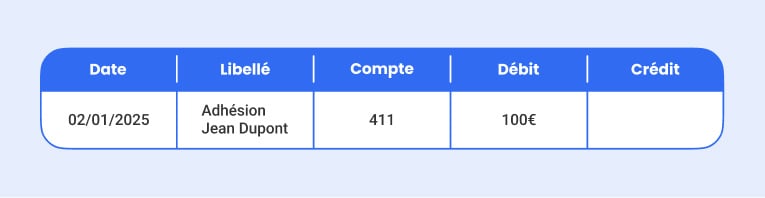

Etape 1 : comptabiliser l’engagement (le produit) et les 2 saisies associées (débit/crédit)

1. Utilisation du schéma

En regardant le Plan Comptable Associatif (PCA), nous notons que le compte à utiliser est le 756.

Et c’est une adhésion, donc un produit : l’opération se place au crédit.

1ère victoire : nous avons donc 100€ au crédit du compte 756.

2. A un débit correspond un crédit

En l’occurrence ici, nous avons le crédit, il nous manque le débit.

3. Il y a un tiers au milieu

Le compte au débit sera un compte de tiers donc de classe 4.

Le Plan Comptable nous dit qu’un adhérent est un Client, nous utiliserons le compte 411.

Note : il est aussi possible ici d’utiliser le compte 467 car un adhérent peut à la fois être un client et un fournisseur de l’association, s’il est bénévole par exemple.

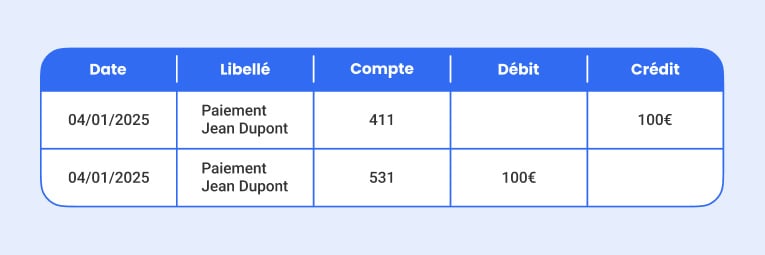

En résumé, nous avons :

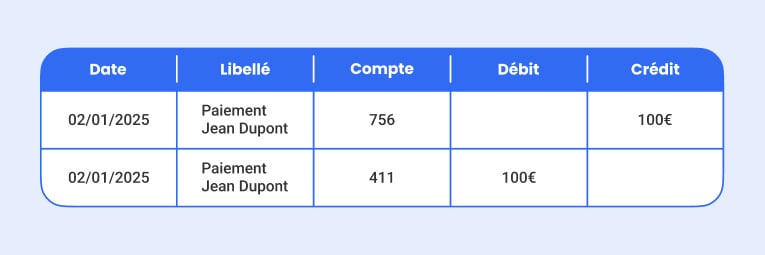

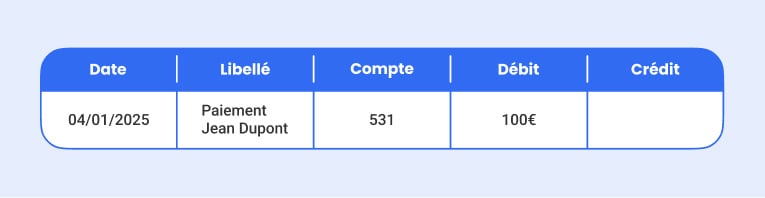

Etape 2 : comptabiliser le paiement et les 2 saisies associées (débit/crédit)

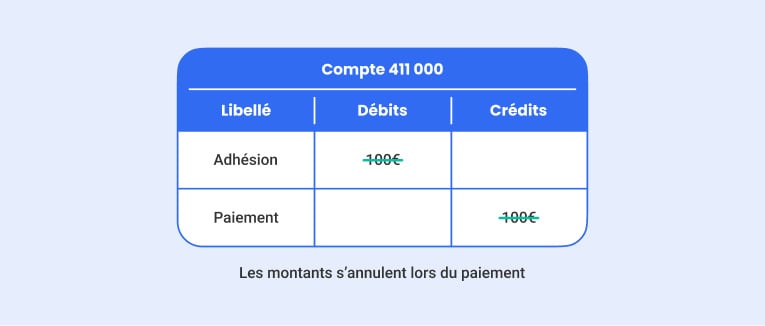

Nous allons solder le compte 411, ce qui matérialise le fait que nous avons bien reçu l’argent : tant que le compte de tiers n’est pas équilibré, il y a dette ou créance.

Nous avons saisi un débit en 411 à l’étape 1. Pour "annuler" ce débit, nous allons passer une écriture au crédit. Nous aurons donc 100€ au crédit de 411.

Ecriture :

Dernière étape : nous venons d’enregistrer un crédit… il manque le débit.

Le PCA nous indique que les espèces vont dans le compte 531.

En résumé, nous avons :

Synthèse des écritures à passer

Vous avez compris le principe ? Alors vous devriez pouvoir facilement enregistrer d'autres opérations similaires, comme la comptabilisation des dons, par exemple !

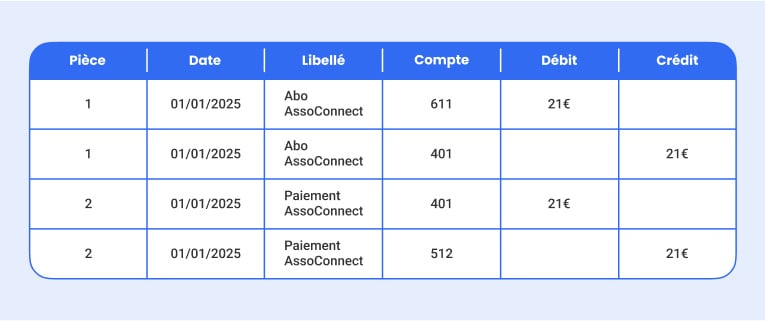

Exemple d’une charge

Votre association s’abonne à AssoConnect pour 21€/mois TTC.

Engagement

Il s’agit d’une charge donc débit et le Plan Comptable Associatif nous indique qu’il s’agit du compte 611 :

21€ au débit de 611

La contrepartie est un tiers de type fournisseur, soit le compte 401.

21€ au crédit de 401

Paiement

On solde 401

21€ au débit de 401

C’est un prélèvement bancaire, soit le compte 512 d’après le PCA et forcément un crédit (car utilisé débit juste avant)

21€ au crédit de 512

Ecritures à passer :

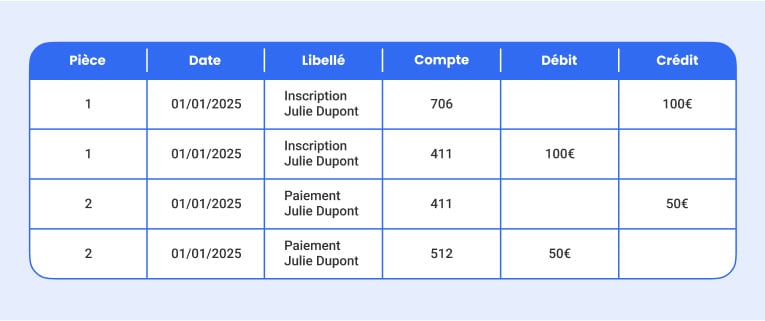

Exemple d’une créance en partie payée

Admettons que Julie s’est inscrite à un événement mais ne vous a payé que 50€ sur les 100€ dus

Engagement de 100€

Il s’agit d’un produit donc crédit et le Plan Comptable Associatif nous indique qu’il s’agit du compte 706 :

100€ au crédit de 706

La contrepartie est un tiers de type client, soit le compte 411.

100€ au débit de 411

Paiement de 50€

Le compte de tiers est 411 et nous avons précédemment utilisé un débit. Le paiement est donc à présent porté au crédit.

50€ au crédit de 411

C’est un paiement par carte, soit le compte 512 d’après le PCA et forcément un débit (car utilisé crédit juste avant)

50€ au débit de 512

Ecritures à passer :

Cette partie vous a interessé ? Alors n'hésitez pas à consulter d'autres articles sous le même thème :

Conclusion

En écrivant cet article, nous avions conscience qu’il paraîtrait pointu à bien des égards. J’espère ceci dit que l’astuce fournie vous sera utile !

Si tel est le cas, n’hésitez pas à l’indiquer en commentaire car nous en avons d’autres dans notre chapeau (en particulier pour les écritures de bilan).

Encore une fois, l’objectif était ici principalement didactique car avec AssoConnect il n’est pas nécessaire de connaître ces notions.

Si cet article vous a été utile, n'hésitez pas à en consulter d'autres similaires :

- Etablir le budget prévisionnel de son association

- Pourquoi faire de la comptabilité analytique ?

- Associations et fiscalité : que dit la loi ?

- Tout comprendre au défraiement des bénévoles d'association