💡 L'essentiel

- Le Plan Comptable des Associations (PCA) classe toutes les opérations comptables en 8 classes, des capitaux (classe 1) aux contributions bénévoles (classe 8) : un référentiel commun pour tenir une comptabilité lisible et conforme.

- Toute association loi 1901 est tenue de produire des comptes annuels depuis 1999, mais le PCA est aussi un outil de pilotage interne, pas seulement une obligation légale.

- Pas besoin de mémoriser l'intégralité du plan comptable : connaître les grandes classes (5 pour la trésorerie, 6 pour les charges, 7 pour les produits) suffit pour s'y retrouver au quotidien.

💌 Abonnez-vous à Bonne Idée

Si vous êtes trésorier d’association, il y a de bonnes chances que vous ayez déjà été confronté au fameux Plan Comptable d’Associations, l’adaptation du Plan Comptable Général pour les associations.

Je vous l'accorde, avec sa multitude de chiffres dans tous les sens, il a de quoi faire peur. Mais si vous savez l’apprivoiser, il a de bonnes chances de devenir votre livre de chevet, ou à défaut un bon ami qui vous permettra de naviguer paisiblement entre les lignes d'une comptabilité d’association bien tenue. Et pour vous aider, vous trouverez aussi dans cet article un modèle de Plan Comptable des Associations à télécarger gratuitement (au format Excel ou PDF).

Cela vous tente ? Alors c'est parti !

Quelles obligations comptables pour les associations de loi 1901 ?

Depuis le 16 février 1999, la loi exige que les associations tiennent leur comptabilité pour être en mesure de fournir un bilan des comptes annuels. Au-delà de l'obligation, cet exercice peut s'avérer bien utile , ne serait-ce qu'au niveau de la gestion interne de l'association.

La comptabilité associative permet de remplir trois objectifs :

- Rendre compte des finances de l'association aux adhérents mais aussi en cas de contrôles,

- Comparer l'évolution d'une année sur l'autre,

- Pérenniser les moyens de l'association.

Envie de (re)découvrir le sujet en vidéo ? C'est cadeau !

L'utilité et les évolutions du Plan comptable des associations (PCA)

A quoi sert le PCA ?

L’utilité du Plan Comptable réside dans la possibilité qu’il offre de classer des opérations comptables dans un référentiel commun.

Un plan comptable sert donc de "règlement" pour que les documents comptables puissent suivre des standards et être ainsi être compris du plus grand nombre.

Il existe différents référentiels selon les secteurs, qui permettent de prendre en compte les spécificités de chacun. Par exemple, l’existence des comptes traitant des "contributions volontaires en nature" est une bonne illustration de l’adaptation du Plan Comptable Général aux particularités du secteur associatif.

On prend 5 minutes pour faire le point en vidéo ?

Les évolutions du Plan comptable des associations

Le nouveau Plan comptable des associations est relativement récent puisqu’il n’est entré en vigueur qu’en janvier 2000 sur décision du Comité de la Règlementation Comptable. S’il ne change pas tous les quatre matins, il n'est tout de même pas figé dans le marbre.

Le PCA a connu sa dernière grande mise à jour en 2020, avec un objectif clair : renforcer la transparence dans la gestion financière des associations et comptable des structures associatives. Depuis, si des modifications y ont été apportées, aucune refonte majeure n'est venue bouleverser le référentiel, ce qui est plutôt une bonne nouvelle pour les trésoriers qui ont pris le temps de se l'approprier.

Si vous souhaitez en savoir plus, nous avons détaillé ces évolutions dans un article dédié au Nouveau Plan Comptable Associatif.

Comprendre la structure du Plan Comptable des Associations (PCA) et d'un numéro de compte

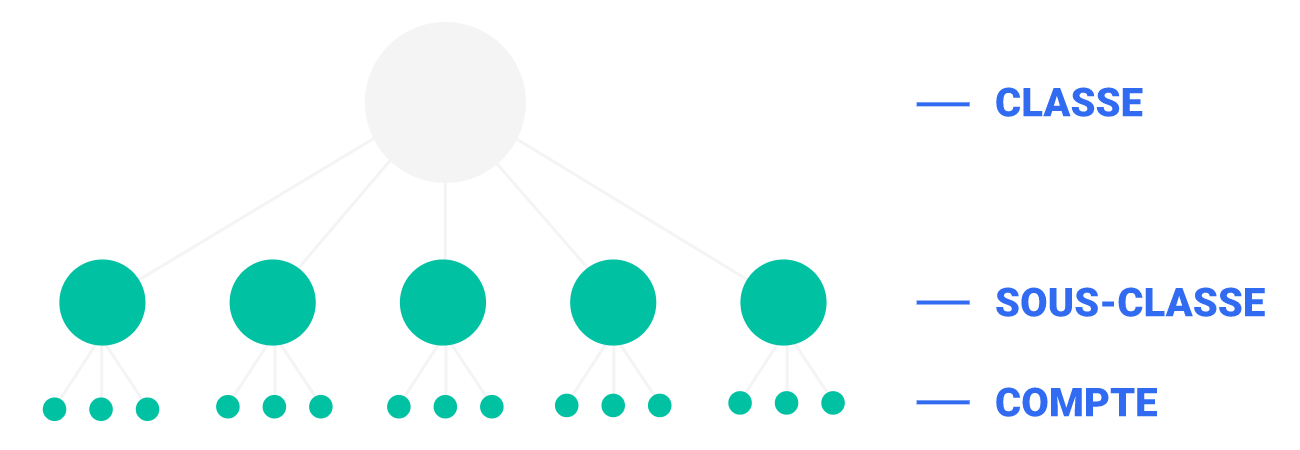

La structure pyramidale de plan comptable

Etant donnée la diversité du secteur associatif, le Plan Comptable qui lui est dédié doit être en mesure de couvrir une vaste palette d’activités. Il est donc extrêmement fourni - je vous laisse juger par vous-même en téléchargeant ici le Plan Comptable des Associations (format Excel).

Néanmoins, sa structure pyramidale présente différents niveaux qui permettent d’y voir plus clair et d'y retrouver facilement :

Chaque classe de comptes est composée de plusieurs sous-classes, qui elles-mêmes ont différents comptes.

La liste des classes de comptes du PCA

Commençons donc par le commencement : les classes de comptes.

S’il n’est pas indispensable de connaître toutes les sous-classes par cœur, savoir reconnaître directement les classes peut s’avérer très utile.

- Classe 1 : Comptes de Capitaux

- Classe 2 : Comptes d'Immobilisations

- Classe 3 : Comptes des Stocks et en-cours

- Classe 4 : Comptes de Tiers

- Classe 5 : Comptes Financiers

- Classe 6 : Comptes de Charges

- Classe 7 : Comptes de Produits

- Classe 8 : Traitement des Contributions Volontaires en Nature

Ces classes sont réparties en deux groupes :

- Les comptes de bilan qui comprennent les classes 1 à 5,

- Les comptes du compte de résultat qui comprennent les classes 6 et 7.

La classe 8 est très spécifique et possède une présentation particulière en pied de bilan.

On dit souvent que le bilan est une photographie de votre association à un instant donné. Il permet en effet de savoir exactement où en est l’association depuis sa création, de connaître sa situation nette de trésorerie, ses biens, etc. Il est composé de deux colonnes :

- L’actif, avec les immobilisations (classe 2), les stocks (classe 3), les créances (classe 4) et les disponibilités (classe 5),

- Le passif, avec le report à nouveau (classe 1) et les dettes (classe 4).

A l’inverse le compte de résultat est plutôt considéré comme le "film" de votre exercice comptable. Il est ainsi remis à zéro chaque année et fait apparaître la manière dont vous avez gagné - ou malheureusement perdu - de l’argent.

Nous détaillons ci-dessous les niveaux les plus importants ou, du moins, ceux que vous avez le plus de chances d’utiliser dans votre comptabilité.

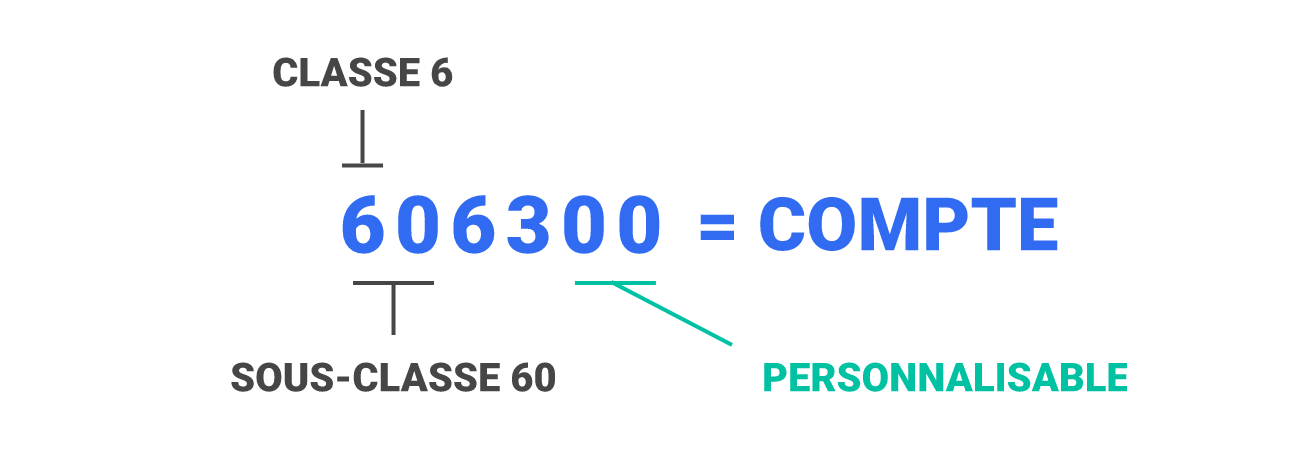

La structure d'un numéro de compte

Un compte a toujours un numéro composé de six chiffres.

Le numéro d’un compte est construit de manière à identifier la classe et la sous-classe auxquelles il est rattaché.

Le premier chiffre, compris entre 1 et 8, définit la classe du compte. Dans l'exemple ci-dessus, la classe 6, c'est-à-dire les comptes de Charges. Si vous vous retrouvez avec un compte commençant par 0 ou 9, vous pouvez être certain que c’est une erreur : ces classes n’existent pas.

La combinaison du premier et du second chiffre permet d’identifier la sous-classe. Dans l'exemple ci-dessus, c'est la sous-classe 60, c'est-à-dire "Achats".

Les chiffres qui suivent les deux premiers donnent différents niveaux de détails et indiquent des comptes. Dans l'exemple ci-dessus, le compte 6063 correspond à "Fourniture d’entretien et de petit équipement".

Les deux derniers chiffres sont généralement des zéros, ce qui vous permet de personnaliser votre plan comptable afin de retrouver facilement les comptes pour lesquels vous faites des saisies.

Les comptes détaillés du Plan Comptable associatif

Classe 1 : Comptes de Capitaux

- 10. Fonds propres et réserves : c’est ce qui a été mis à la création de l'association et les réserves prévues par la loi.

- 11. Eléments en instance d’affectation : ce qui correspond aux reports à nouveau. Il s’agit du cumul du résultat de vos différentes années passées et de vos activités - ce qui a été mis en réserve.

- 12. Résultat de l’exercice : c’est le résultat de votre année en cours. A la clôture, ce compte est mis à 0 (ou soldé) et le montant est transféré dans le report à nouveau.

- 13. Subventions d’investissement : correspond aux différentes subventions obtenues, aussi bien de la part d’institutions publiques (Etat, régions, départements, etc.) que de la part d’entreprises privées par exemple, pour financer une immobilisation (local, minibus, etc.).

- 14. Provisions règlementées

- 15. Provisions pour risques et charges

- 16. Emprunts et dettes assimilées

- 18. Comptes de liaison entre établissements

- 19. Fonds dédiés

Exemples de saisies comptable : si vous recevez une subvention d’investissement, elle apparaîtra dans un compte de classe 1.

Classe 2 : Comptes d'Immobilisations

- 20. Immobilisations incorporelles : par exemple, l’achat d’un logiciel.

- 21. Immobilisations corporelles : par exemple, l’achat d’un terrain, d’un local ou d’un minibus.

- 22. Immobilisations mises en concession

- 23. Immobilisations en cours

- 24. Biens reçus par legs ou donations destinés à être cédés

- 26. Participations et créances rattachées à des participations

- 27. Autres immobilisations financières

- 28. Amortissements des immobilisations : la grande idée des immobilisations est de pouvoir répartir la charge (mais pas le décaissement) d'une immobilisation sur plusieurs exercices. En effet, si vous investissez dans un minibus que vous utiliserez plusieurs années, il semble plus juste que son impact sur votre résultat soit réparti sur ces années d'utilisation. Cela se fait avec les amortissements qui ont comme contreparties les comptes 28 et les comptes 68.

- 29. Provisions pour dépréciation des immobilisations

Exemples de saisies : si vous achetez du matériel et que vous l’amortissez, les écritures concernant l’amortissement apparaîtront dans un compte de classe 2.

Classe 3 : Comptes de Stocks et en-cours

- 31. Matières premières et fournitures

- 32. Autres approvisionnements

- 33. En-cours de production de biens

- 34. En-cours de production de services

- 35. Stocks de produits

- 37. Stocks de marchandises

- 39. Provisions pour dépréciation des stocks

Exemples de saisies : si vous avez une boutique en ligne pour votre club sur laquelle vous vendez par exemple des goodies, alors vous aurez probablement différents produits en Stocks. Dans ce cas, vous pourrez les suivre à travers un compte de classe 3.

Classe 4 : Comptes de Tiers

Si vous voulez tenir votre comptabilité "proprement", vous constaterez vite que de nombreuses opérations passent par les comptes de classe 4.

Ils permettent en effet d'avoir l'historique des activités et des paiements avec tous les acteurs autour de votre association : adhérents, donateurs, salariés, clients, financeurs, fournisseurs, etc. C’est-à-dire les "tiers" de votre structure. Et vous verrez rapidement que la liste peut être longue !

- 40. Fournisseurs et comptes rattachés : c’est ici que vous trouvez toutes vos dettes auprès de vos fournisseurs. Si vous devez sortir de l’argent pour un tiers lambda, cela transitera également par les comptes de cette sous-classe.

- 41. Clients, usagers et comptes rattachés : trivialement, on pourrait dire "par ici la monnaie !". Si un tiers vous doit de l’argent, cela passe par ces comptes-ci.

- 42. Personnel et compte rattachés : si vous avez des salariés, les sommes et le suivi général passent par ces comptes.

- 43. Sécurité Sociale et autres organismes sociaux : il s’agit de l’autre sous-classe importante si vous avez des salariés. Vous y retrouverez le suivi des cotisations et de leur paiement aux organismes sociaux. Ne négligez pas l’URSSAF, de nombreuses associations se sont retrouvées dans des situations compliquées pour avoir mal fait leur suivi et leurs déclarations.

- 44. Etat et autres collectivités publiques : si votre association y est assujettie, vous y retrouverez notamment la TVA.

- 45. Confédération, fédération, union, entités affiliées : le lien avec les fédérations, les unions, et les autres réseaux en général est un lien un peu spécifique qui a donc mérité cette sous-classe dédiée. C’est une adaptation par rapport au Plan Comptable Général (celui des entreprises) où les comptes en 45 servent à enregistrer les écritures comptables liées à la maison mère de l’entreprise.

- 46. Débiteurs divers et créditeurs divers : vos adhérents et donateurs sont des créditeurs divers, quand ils vous doivent de l’argent, ils sont à enregistrer dans un sous-compte du 46.

- 47. Comptes transitoires ou d’attente

- 48. Comptes de régularisation

- 49. Provisions pour dépréciation des comptes de tiers

Exemple de saisie comptable : si votre association emploie des salariés, les salaires apparaîtront dans un premier temps dans un compte de sous-classe 42 signifiant que vous devez verser un salaire. Ce compte sera soldé au moment du paiement du salaire.

Classe 5 : Comptes Financiers

Ce sont les comptes qui vous permettent de suivre votre argent.

Dans les comptes de classe 4, vous avez par exemple des créances. Le jour où ces créances sont réglées et que vous recevez de l’argent, le compte 4 correspondant est soldé et un compte de classe 5 est impacté par l’argent reçu.

- 50. Valeurs mobilières de placement

- 51. Banques et établissements financiers assimilés : c’est ici que vous retrouvez vos comptes bancaires (comptes courants, livret A, comptes en ligne, etc.).

- 52. Instruments de trésorerie

- 53. Caisse : c’est ici que transite l’argent liquide de votre association. Le nom est assez évocateur puisque si vous voulez vous le représenter c'est la petite caisse en métal que vous avez en gérant une buvette ou un loto. Toute entrée ou sortie de liquide passe ici et va soit vers la banque, soit vers un tiers. C’est un sujet sensible et potentiellement une source importante de pertes pour les associations. Une bonne pratique pour la sécuriser consiste simplement à garder le moins d’espèces possible et passer autant que faire se peut par du paiement en ligne, bien plus sécurisé.

- 54. Régies d’avances et accréditifs

- 58. Virement interne : ce compte est à utiliser lors d’un virement d’une banque à une autre, ou bien lors d’un dépôt ou retrait d’espèces. Il marque le transit entre deux comptes de trésorerie.

- 59. Provisions pour dépréciation des comptes financiers

Exemple de saisie comptable : l'un des contrôles basiques du trésorier d'association est le rapprochement bancaire, qui consiste à vérifier avec le relevé de votre banque que celui-ci a le même montant que le compte bancaire de votre comptabilité (souvent un 512). Si les deux ne correspondent pas, il doit y avoir une explication (un décalage d'encaissement de chèques dans le temps, par exemple). Sinon, il faut investiguer : la plupart du temps, il s’agit d’écritures non saisies en comptabilité (par exemple : des cotisations bancaires, des prélèvements, etc.).

Classe 6 : Comptes de Charges

Ce sont les comptes qui répertorient toutes vos charges, tous les impacts négatifs sur le résultat de votre exercice comptable.

Exemple de saisie comptable : l’achat de matériel pour permettre de mener à bien vos activités associatives apparaîtra dans un compte de classe 6.

Classe 7 : Comptes de Produits

Les comptes de classe 7 sont les opposés des comptes de classe 6.

Ils permettent d’enregistrer les impacts positifs sur votre exercice. Les sous-classes sont symétriques par rapport aux sous-classes de charges.

- 70. Ventes de produits fabriqués, de prestations de services, et de marchandises : ces comptes sont utilisés pour les ventes que vous pouvez organiser, vente de boissons lors d’un évènement, vente de produits avec le logo de votre association, etc.

- 71. Production stockée

- 72. Production immobilisée

- 73. Concours publics

- 74. Subventions de fonctionnement

- 75. Autres produits de gestion courante : cette sous-classe est particulièrement importante pour les associations. C’est là que vous trouverez les produits issus des adhésions, des dons, des legs, ou encore des donations.

- 76. Produits financiers : vous pouvez les utiliser pour les intérêts venant de vos différents placements.

- 77. Produits exceptionnels

- 78. Reprises sur amortissements, dépréciations et provisions

- 79. Transferts de charges

Exemple de saisie comptable : les recettes liées à l’organisation d’un événement apparaîtront dans un compte de classe 7.

Classe 8 : valorisation des Contributions Volontaires en Nature

La classe des contributions volontaires des associations est un peu particulière et a seulement deux sous-classes avec relativement peu de comptes par rapport aux autres catégories :

- 86. Emploi des contributions volontaires en nature

- 860. Secours en nature

- 861. Mise à disposition gratuite de biens être cédées

- 862. Prestations

- 864. Personnel bénévole

- 87. Contributions volontaires en nature

- 870. Dons en nature

- 871. Prestations en nature

- 875. Bénévolat

Evidemment, le Plan Comptable complet est en réalité bien plus détaillé et précise notamment les écritures comptables en termes de remboursement des frais de bénévoles en association.

Cinq astuces applicables au Plan comptable des associations

Des astuces et moyens mnémotechniques sont toujours bienvenus en matière de comptabilité associative. Nous avons donc interrogé Alvina et Jules, les deux as de la comptabilité au sein de notre équipe, et voici ce qui en ressort.

Astuce comptable 1 : les mouvements d'argents

Les comptes de classe 5 sont ceux en rapport avec l’argent, la monnaie sonnante et trébuchante (ou l’argent en ligne).

Dès qu’il y a un mouvement d’argent, que ce soit un paiement en ligne, en espèce, par chèque ou par virement bancaire, alors au moins un compte de classe 5 est impacté.

Astuce comptable 2 : le compte de résultat

Les comptes de classe 6 (comptes de charges) et de classe 7 (comptes de produits) sont ceux qui impactent votre compte de résultat.

Le résultat étant la différence entre les produits et les charges, les saisies dans les comptes de classe 6 réduisent votre résultat, et celles dans les comptes de classe 7 l’augmentent. Logique.

Astuce comptable 3 :les contributions volontaires en nature

Les saisies dans les comptes de classe 8 (Contributions Volontaires en Nature) n’ont aucun impact sur le résultat de votre association.

Les écritures comptables liées à ces comptes apparaissent simplement en pied du bilan.

Astuce comptable 4 : la personnalisation gratuite du Plan Comptable associatif

Dans certains logiciels de comptabilité pour association, vous avez la possibilité de personnaliser votre plan comptable afin de vous y retrouver plus facilement pendant vos saisies et écritures comptables. C’est le cas de l'application "Comptabilité" d’AssoConnect.

Ainsi, pour vos équipements sportifs, si vous avez à la fois des ballons de foot à acheter, et des chasubles, vous avez la possibilité de personnaliser de manière très précise vos comptes afin de gagner du temps lorsque vous effectuerez vos saisies en comptabilité.

Ainsi, si vous le souhaitez, vous pouvez détailler dans le compte "606300 - Fourniture d’entretien et de petit équipement" plusieurs sous-comptes :

- "606301 - Fourniture d’entretien et de petit équipement" - Ballons

- "606302 - Fourniture d’entretien et de petit équipement" - Chasubles

Il sera ainsi plus facile de comprendre la répartition de vos charges (car ce sont des comptes de classe 6, donc des comptes de charges, souvenez-vous).

Astuce comptable 5 : les comptes auxiliaires

Certains comptes généraux de la classe 4, les comptes de tiers, peuvent être déclinés en comptes auxiliaires. Il s’agit essentiellement des comptes clients et fournisseurs.

Cette subdivision permet d’assurer un meilleur suivi comptable des paiements et des factures de votre association, pour chacun de vos tiers. C’est un niveau un peu plus avancé, mais sachez que c’est possible sur AssoConnect.

Conclusion

Nous avons conscience que toutes les informations concernant le Plan Comptable associatif peuvent, au premier abord, avoir un côté effrayant. C'est notamment vrai pour les nouveaux trésoriers, ou pour les associations dont les besoins en comptabilité sont relativement basiques.

Pour vous aider, sachez sur AssoConnect, différents niveaux de comptabilité existent pour que tous les trésoriers y trouvent leur compte. Certaines écritures comptables peuvent ainsi automatisées avec des catégories pré-paramétrées pour rendre l’utilisation du module comptable simple et ludique.

Et voilà, le Plan Comptable Associatif n’a désormais plus de secret pour vous. Il nous reste à vous souhaiter de belles écritures comptables, dans les bonnes cases !

Ces articles peuvent également vous intéresser :

Questions fréquentes

Les petites associations disposant de ressources limitées peuvent tenir une comptabilité simplifiée et n'ont pas à se conformer au PCA. En revanche, dès qu'une association reçoit des subventions publiques importantes, emploie des salariés ou dépasse certains seuils, le recours au PCA devient obligatoire. Dans tous les cas, il reste la référence recommandée pour une gestion transparente et rigoureuse.