💌 Abonnez-vous à Bonne Idée

Votre association a reçu des fonds pour financer un projet spécifique, mais vous n’avez pas utilisé la totalité du budget alloué avant la fin de l’exercice comptable ? Les sommes restantes doivent alors être enregistrées dans votre comptabilité d’association en "fonds dédiés".

Parfois confondus avec les fonds propres, les fonds dédiés des associations concernent uniquement certaines catégories de ressources et font l’objet d’un traitement comptable particulier.

C’est parti !

Nous vous avons également concocté un guide du trésorier d'association, téléchargez-le, c'est gratuit !

Fonds dédiés d’une association : de quoi s’agit-il ?

Vous le savez, les associations loi 1901 ont besoin de financements externes pour développer leurs activités ou pour soutenir des actions spécifiques.

Lorsque votre association sollicite une aide pour un projet précis, le financement (subvention, don…) peut être assorti d’une condition : vous vous engagez à dépenser les fonds conformément à l’objet pour lesquels ils vous ont été accordés.

À l’issue d’un exercice comptable, il se peut que votre association n’ait pas dépensé la totalité des fonds alloués pour le projet. Dans ce cas, la part du financement non utilisée doit être enregistrée dans un compte de passif nommé "fonds dédiés".

Définition des fonds dédiés des associations

C’est l’article 132-1 du règlement ANC n° 2018-06 qui donne une définition des fonds dédiés. Il s’agit de "la partie des ressources dédiées par des tiers financeurs à des projets définis qui, à la clôture de l’exercice, n’a pu être utilisée conformément à l’engagement pris à leur égard".

Selon le règlement, un projet est qualifié de "projet défini" lorsqu'il remplit deux conditions :

- il participe à la réalisation d’une partie spécifique ou d’une cause particulière entrant dans le cadre de l’objet social de l’association ;

- les charges liées au projet sont clairement identifiables et peuvent être individualisées.

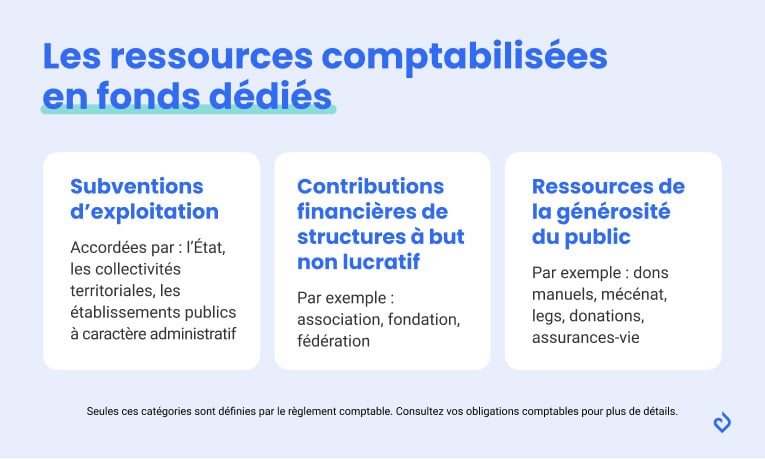

Les ressources pouvant être comptabilisées en fonds dédiés

Le règlement comptable précise que seules trois catégories de ressources peuvent être comptabilisées dans les comptes de fonds dédiés. Il s’agit :

- des subventions d’exploitation de l’association (accordées par l’État, les collectivités territoriales, les établissements publics à caractère administratif…) ;

- des contributions financières reçues d’autres personnes morales de droit privé à but non lucratif (par exemple, une autre association ou une fondation) ;

- des ressources provenant de la générosité du public (à savoir les dons manuels, le mécénat, les legs, les donations et les assurances-vie).

Quel est l’intérêt des fonds dédiés pour une association ?

Prévus par le plan comptable des associations (PCA), les comptes de fonds dédiés permettent de suivre avec précision les financements et les dépenses liés à un projet défini.

Comme nous l’avons vu, il arrive qu’un financement accordé pour une action spécifique ne soit pas dépensé en totalité en fin d’exercice comptable. Cela arrive notamment lorsque :

- la réalisation du projet est prévue au cours de l’exercice qui suit celui de la réception d’une subvention ;

- le projet est prévu sur plusieurs années ;

- le projet a nécessité moins de dépenses que les ressources allouées…

Pour votre trésorier ou trésorière d’association, la comptabilisation des fonds dédiés revient alors à affecter la part du financement non utilisée à l’exercice suivant (plutôt que de l’affecter à l’exercice clos).

Le mécanisme des fonds dédiés sert également à attester que les ressources accordées ont été dépensées conformément à l’objet du financement. Concrètement, lorsque votre association reçoit une subvention publique, elle est tenue de remettre à l’autorité un compte-rendu financier incluant un tableau chiffré, dont les reports de ressources non utilisées. Le suivi comptable des fonds dédiés permet donc de faire preuve de transparence vis-à-vis de vos financeurs.

Quelle différence entre fonds dédiés et fonds propres d’association ?

Les fonds dédiés sont parfois confondus avec les fonds propres d’association (anciennement appelés "fonds associatifs"). Pourtant, ces deux notions se réfèrent à des ressources bien distinctes.

Les fonds propres constituent le patrimoine de l’association. Pour être plus précis, ils correspondent aux ressources mises à disposition de l’association et considérées comme définitivement acquises. Les fonds propres regroupent notamment :

- les apports des fondateurs, des membres, d’autres personnes physiques ou morales ou des autorités publiques ;

- des ressources dégagées par les résultats de l’association au fil du temps (réserves, report à nouveau, excédent).

Contrairement aux fonds dédiés qui représentent une part des ressources affectées au financement d’un projet défini, les fonds propres servent à pérenniser les activités de l’association et à financer de nouveaux projets.

Il ne faut non plus confondre les fonds dédiés avec les produits constatés d’avance, qui correspondent à des financements comptabilisés dans l’exercice en cours, mais reçus au titre de l’exercice suivant.

Comment comptabiliser les fonds dédiés d’une association ?

Maintenant que vous savez identifier les fonds dédiés, voyons comment les comptabiliser. En fin d’exercice, la comptabilisation des fonds dédiés est obligatoire et l’enregistrement de leurs écritures comptables fait l’objet de règles particulières.

L’enregistrement comptable des fonds dédiés

Le traitement comptable des fonds dédiés vise à les affecter à l’exercice suivant.

Ainsi, la comptabilisation des fonds dédiés à la clôture de l’exercice passe par :

- le débit (charges) du compte "689 - Reports en fonds dédiés" ;

- en contrepartie, le crédit (produits) du compte de passif "19 - Fonds dédiés".

Au cours du ou des exercices suivants, le compte de passif "19 - Fonds dédiés" doit être soldé. Les sommes qui y sont enregistrées doivent donc être réintégrées en produits au compte de résultat, au fur et à mesure de leur utilisation pour les dépenses liées au projet.

Pour cela, en début d’exercice, la comptabilisation passe par :

- le débit du compte "19 - Fonds dédiés" ;

- le crédit du compte "789 - Utilisation de fonds dédiés".

En début d’exercice, les montants à enregistrer au crédit du compte 789 comprennent :

- les charges d’exploitation comptabilisées dans l’exercice et affectées à la réalisation du projet ;

- les immobilisations acquises ou produites dans l’exercice et affectées à la réalisation du projet (pour les immobilisations amortissables, l’association peut rapporter en produits les fonds dédiés au même rythme que l’amortissement des immobilisations) ;

- les remboursements aux tiers financeurs de la part non utilisée.

Prenons un exemple pratique :

Votre association reçoit une subvention de 15 000 euros de la mairie le 1ᵉʳ avril de l’année N pour financer la création d’ateliers d’insertion professionnelle. À la fin de l’exercice comptable, c’est-à-dire au 31 décembre (de l’année N), votre association n’a engagé que 10 000 euros pour ce projet.

Dès lors, la part non utilisée de la subvention représente des fonds dédiés à hauteur de 5 000 euros, à comptabiliser ainsi :

Au 31 décembre de l’année N :

- débit du compte 689 : 5 000 euros ;

- crédit du compte 19 : 5 000 euros.

Au cours de l’exercice N+1, votre association utilise les 5 000 euros restants pour mettre en place les ateliers. Elle doit donc solder le compte 19 en comptabilisant au 31 décembre de l’année N+1 :

- débit du compte 19 : 5 000 euros ;

- crédit du compte 789 : 5 000 euros.

Si votre association reçoit des aides pour financer des projets précis, votre comptable doit réfléchir en termes de destination (quel projet ?), mais aussi en termes de produits et de charges par nature. Vous avez donc tout intérêt à mettre en place une comptabilité analytique pour faciliter le suivi du budget lié à ces projets.

Les informations à mentionner en annexe

Dans un tableau figurant en annexe, vous devrez en outre apporter des informations sur l’origine et l’utilisation des fonds dédiés enregistrés.

Pour chaque catégorie de ressources (subventions, mécénat, dons…) et pour chaque projet (ou catégorie de projet), ce tableau doit détailler :

- les sommes enregistrées en fonds dédiés à l’ouverture et à la clôture de l’exercice ;

- les reports ;

- l’utilisation des fonds dédiés, y compris les remboursements auprès des tiers financeurs ;

- les transferts (lorsque votre association décide, avec l’accord du tiers financeur, que les fonds dédiés soient transférés à un autre projet).

L’annexe doit également inclure les fonds dédiés liés à des projets pour lesquels aucune dépense n’a été enregistrée au cours des deux exercices précédents.

Enfin, pour les comptes de passif correspondant aux “Fonds reportés liés aux legs ou donations”, l’annexe doit mentionner :

- le solde à l’ouverture de l’exercice ;

- les variations de l’exercice (augmentation et diminution) ;

- le solde à la clôture de l’exercice.

À noter : l'annexe figure par les documents comptables que doivent établir les associations soumises au PCA.

Conclusion

On parle de fonds dédiés lorsqu’une association reçoit de la part de financeurs (autorités publiques, donateurs…) des ressources (subventions, dons…) destinés à un projet spécifique, mais que ces ressources n’ont pas pu être utilisées avant la fin de l’exercice comptable. Ces fonds dédiés font l’objet d’un traitement comptable particulier qui vise à affecter la part non utilisée des financements à l’exercice suivant.

Au-delà de l’obligation comptable, la comptabilisation des fonds dédiés permet d’assurer une traçabilité rigoureuse des financements alloués aux projets spécifiques des associations.

Cet article peut aussi vous intéresser :